2018年荣成市国有资产监督管理局部门预算公开

2018年荣成市国有资产监督管理局部门预算公开

目 录

第一部分 部门概况

一、主要职能

二、部门预算单位构成

第二部分 2018年部门预算表

表一、2018年部门收支总体情况表

表二、2018年部门收入总体情况表

表三、2018年部门支出总体情况表

表四、2018年部门财政拨款收支总体情况表

表五、2018年部门一般公共预算支出情况表

表六、2018年部门一般公共预算基本支出情况表

表七、2018年部门一般公共预算“三公”经费支出情况表

表八、2018年部门政府性基金预算支出情况表

第三部分 2018年部门预算情况和重要事项说明

第四部分 名词解释

第一部分

部门概况

一、荣成市国有资产监督管理局主要职能:

(一)根据市政府授权,履行出资人责任,监管市属企业的国有资产,加强国有资产的管理工作。

(二)承担监督所监管企业国有资产保值增值的责任;建立和完善国有资产保值增值指标体系,拟订考核标准;通过统计、稽核等方式对所监管企业国有资产的保值增值情况进行监管,依法维护国有资产出资人的权益。

(三)指导推进国有企业改革和重组,推进国有企业现代企业制度建设,完善公司治理结构,推动全市国有经济布局和结构的战略性调整。

(四)按照干部管理权限,通过法定程序对所监管企业负责人进行任免、考核,并根据其经营业绩进行奖惩,建立符合现代企业制度要求的选人、用人机制,完善经营者激励和约束制度;负责所监管企业工资分配管理工作,制定所监管企业负责人收入分配政策并组织实施。

(五)按照有关规定,代表市政府向所监管企业派出监事会,负责监事会的日常管理工作。

(六)负责组织所监管企业上交国有资本收益;参与制定国有资本经营预算有关管理制度和办法;按照有关规定负责所监管企业国有资本经营预决算编制和执行等工作。

(七)按照出资人职责,负责监督检查所监管企业贯彻落实国家安全生产方针政策及有关法律、法规等工作。

(八)负责企业国有资产基础管理;负责国有资产产权界定、登记、划转、处置及产权纠纷调处等工作;起草企业国有资产监督管理的规范性文件草案;依法对各区镇(街道)国有资产管理工作进行指导。

(九)承办市委、市政府交办的其他事项。

二、部门预算单位构成

纳入荣成市国有资产监督管理局2018年部门预算编报范围的单位共1个,包括:

1、局机关预算(一级预算单位 主管部门)。

第二部分

2018年部门预算表

(见附表)

第三部分

2018年部门预算情况和

重要事项说明

一、2018年部门预算情况说明

(一)收入支出预算总体情况

2018年收入预算为4439.80万元,比上年预算数增加4140.20万元,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费拨款。其中:财政拨款4439.80万元,占100%,财政专户管理资金0万元,占0 %,其他收入0万元,占0 %。

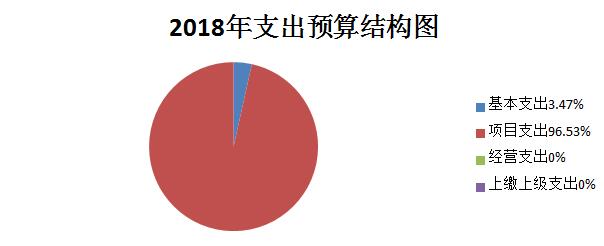

2018年支出预算为4439.80万元,比上年预算数增加4140.20万元,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费支出。其中:基本支出153.8万元,占3.47%,项目支出4286万元,占96.53%,经营支出0万元,占0 %,上缴上级支出0万元,占0 %。

(二)财政拨款收入支出预算总体情况

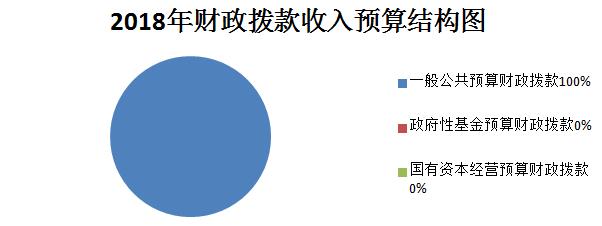

2018年财政拨款收入预算为4439.80万元,比上年预算数增加4140.20万元,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费拨款。包括:本年财政拨款收入合计4439.80万元,其中:一般公共预算财政拨款4439.80万元,占100%,政府性基金预算财政拨款0万元,占0 %,国有资本经营预算财政拨款0万元,占 0 %。

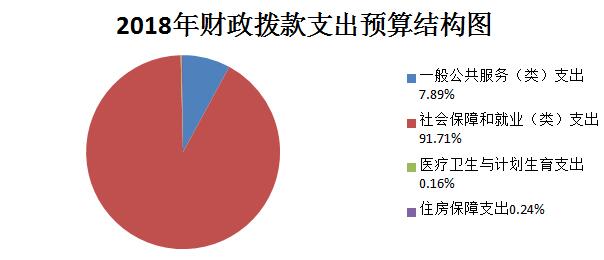

2018年财政拨款支出预算为4439.80万元,比上年预算数增加4140.20万元,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费支出。其中:一般公共服务(类)支出350.30万元,占7.89%;社会保障和就业(类)支出4071.90万元,占91.71%;医疗卫生与计划生育支出7.2万元,占0.16%;住房保障支出10.4万元,占0.24%。

(三)一般公共预算财政拨款支出预算情况

2018年一般公共预算当年拨款4439.80万元,比上年预算数增长1481.91%,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费拨款。

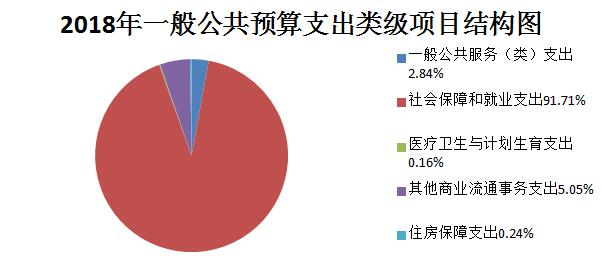

2018年一般公共预算支出预算为4439.80万元,比上年预算数增长1481.91%,主要原因是本年新增劳务派遣人员工资和控股参股公司审计费支出。其中:一般公共服务(类)支出126.30万元,占2.84%;社会保障和就业(类)支出4071.90万元,占91.71%;医疗卫生与计划生育支出7.2万元,占0.16%;住房保障支出10.4万元,占0.24%;其他商业流通事务支出224万元,占5.05%。

具体情况如下:

1、一般公共服务(类)财政事务(款)事业运行支出(项)126.3万元,主要用于人员经费和公用经费支出,比上年预算数减少173.3万元,主要原因是2017年该项支出包含社保、住房缴费支出。

2、医疗卫生与计划生育支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项)7.2万元,比上年预算数增加7.2万元,主要原因是2017年该项支出列入行政运行支出。

3、住房保障支出(类)住房改革支出(款)住房公积金支出(项)10.4万元,主要用于在职职工住房公积金支出比上年预算数增加10.4万元,主要原因是2017年该项支出列入行政运行支出。

4、社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)4071.90万元,主要用于在职职工社会保障支出和劳务派遣人员工资支出,比上年预算数增加4071.90万元,主要原因是本年新增劳务派遣人员工资及社保、住房缴费支出。

5、一般公共服务(类)财政事务(款)其他商业流通事务支出(项)224万元,主要用于市属国有企业监管咨询费、经营考核审计费用等,比上年预算数增加224万元,主要原因是2017年该项支出列入行政运行支出。

(四)一般公共预算财政拨款基本支出预算情况

2018年一般公共预算财政拨款基本支出预算153.8万元,包括人员经费和公用经费,比上年预算数减少0.2万元,主要原因是单位人员调整。支出具体情况如下:

人员经费142.80万元,比上年预算数增加减少0.2万元,主要原因是单位人员调整。主要包括:基本工资、津贴补贴、奖金、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、助学金、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费11万元,与上年预算数增加1.5万元,主要原因是本年新增设备采购支出1.5万元。主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出……。

(五)政府性基金预算财政拨款收入支出预算情况

2018年政府性基金预算财政拨款本年收入0万元;本年支出0万元,比年初预算数增加0万元。

(六)国有资本经营预算财政拨款收入支出预算情况

2018年国有资本经营预算财政拨款本年收入0万元;本年支出0万元,比上年预算数增加0万元。

二、重要事项说明

(一)机关运行经费支出情况说明

汇总2018年度荣成市国有资产监督管理局(含参照公务员法管理的事业单位)机关运行经费支出0万元。

(二)政府采购支出情况说明

2018年本部门政府采购金额1.5万元,其中:政府采购货物金额1.5万元、政府采购工程金额0万元、政府采购服务金额0 万元。

(三)国有资产占用情况说明

截至2018年预算申报期,本部门共有车辆三辆,其中,领导干部用车0 辆、一般公务用车3 辆、一般执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆,单位价值100万元以上大型设备0台(套)。

2018年部门预算未安排购置单位价值100万元以上大型设备。

(四)重点项目预算绩效目标情况

2018年部门重点项目2个。

众成人力资源公司劳务派遣人员工资,项目期限为2018年12月底,项目资金总额4020万元,其中:财政拨款4020万元,事业收入0万元,经营收入0万元,其他0万元。项目概况:全市劳务派遣人员工资发放、医疗保险及住房公积金缴纳工作,项目绩效目标每月按时发放工资及缴纳社保、住房公积金,做到人数及金额均准确无误。

控股参股公司审计费,项目期限为2018年12月底,项目资金总额142万元,其中:财政拨款142万元,事业收入0万元,经营收入0万元,其他0万元。项目概况:2017年度26个理顺企业清查核资审计费,2018年市属国有企业经营业绩考核审计,项目绩效目标完成市属企业经营业绩考核专项审计,对企业在经营管理、财务核算、内控制度、经营决策、执行国家法律法规等方面,以及企业财务核算的合规性、经营成果的真实性、执行财务、会计、税收等制度情况,进行审计核实并发表意见,按照《审计准则》和业绩考核工作要求,出具业绩考核专项审计意见书。

(五)一般公共预算 “三公”经费支出情况

1、“三公”经费支出情况及增减变动原因

2018年部门一般公共预算 “三公”经费预算数为4.9万元(含局机关及0个所属预算单位),其中:因公出国(境)费0万元,公务用车购置及运行维护费4.7万元(其中公务用车购置费0万元、公务用车运行维护费4.7万元),公务接待费0.2万元。

2018年“三公”经费预算比上年增加0.2万元,主要原因是本年新增0.2万元公务接待费预算。其中:因公出国(境)费与上年基本持平,主要原因是本年无因公出国(境)安排;公务用车购置及运行费与上年基本持平,其中:公务用车购置与上年基本持平,主要原因是本年单位未购置公务用车,公务用车运行费与上年基本持平,主要原因是加强车辆加油维护费用的管理和控制;公务接待费增加0.2万元,主要原因是去年无公务接待费预算,本年新增预算。

第四部分

名词解释

一、财政拨款收入:指由本级财政拨款形成的部门收入。按财政部统一规定和要求,本级部门预算中反映的财政拨款包括一般公共预算拨款和政府性基金预算拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。包括事业单位收到的财政专户实际核拨的教育收费等。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

五、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

六、其他收入:指单位取得的除上述“财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的各项收入。

七、用事业基金弥补收支差额:指事业单位在预计用当年的“财政拨款收入”、“财政拨款结转和结余资金”、“事业收入”、“事业单位经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

八、年初结转和结余:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

九、结余分配:指事业单位按照《事业单位会计制度》的规定从非财政补助结余中分配的事业基金和职工福利基金等。

十、年末结转和结余:指单位按照有关规定结转到下年继续使用的资金,或项目已完成等产生的结余资金。

十一、基本支出:指单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

十二、项目支出:指单位在基本支出之外为完成特定的工作任务或事业发展目标所发生的支出。

十三、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十四、“三公”经费:指省级部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十五、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的基本支出的日常公用经费支出。主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费、其他商品和服务支出等。

打印本页

打印本页 关闭本页

关闭本页 返回顶部

返回顶部