荣成市审计局2015年度部门预算公开

荣成市审计局2015年部门预算

目 录

第一部分 荣成市审计局概况

一、部门主要职能

二、部门预算单位构成

三、部门人员构成

第二部分 2015年部门预算安排情况说明

第三部分 2015年部门预算表

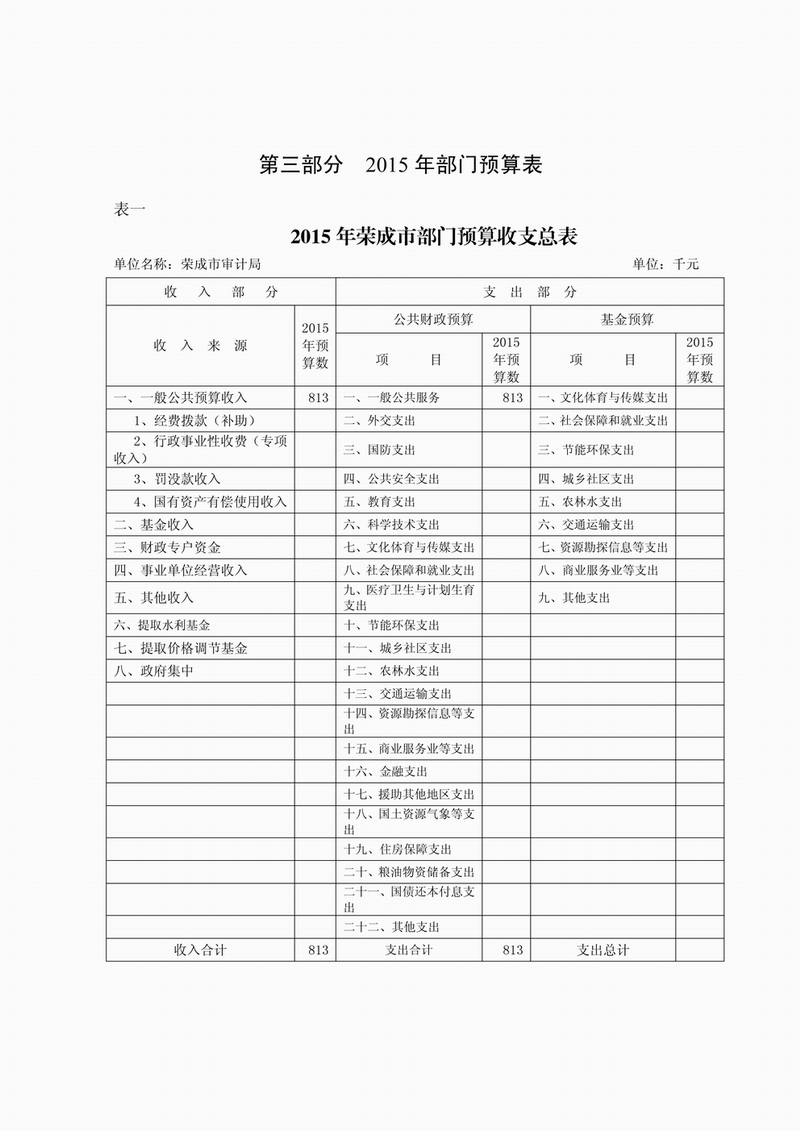

一、2015年荣成市部门预算收支总表(表一)

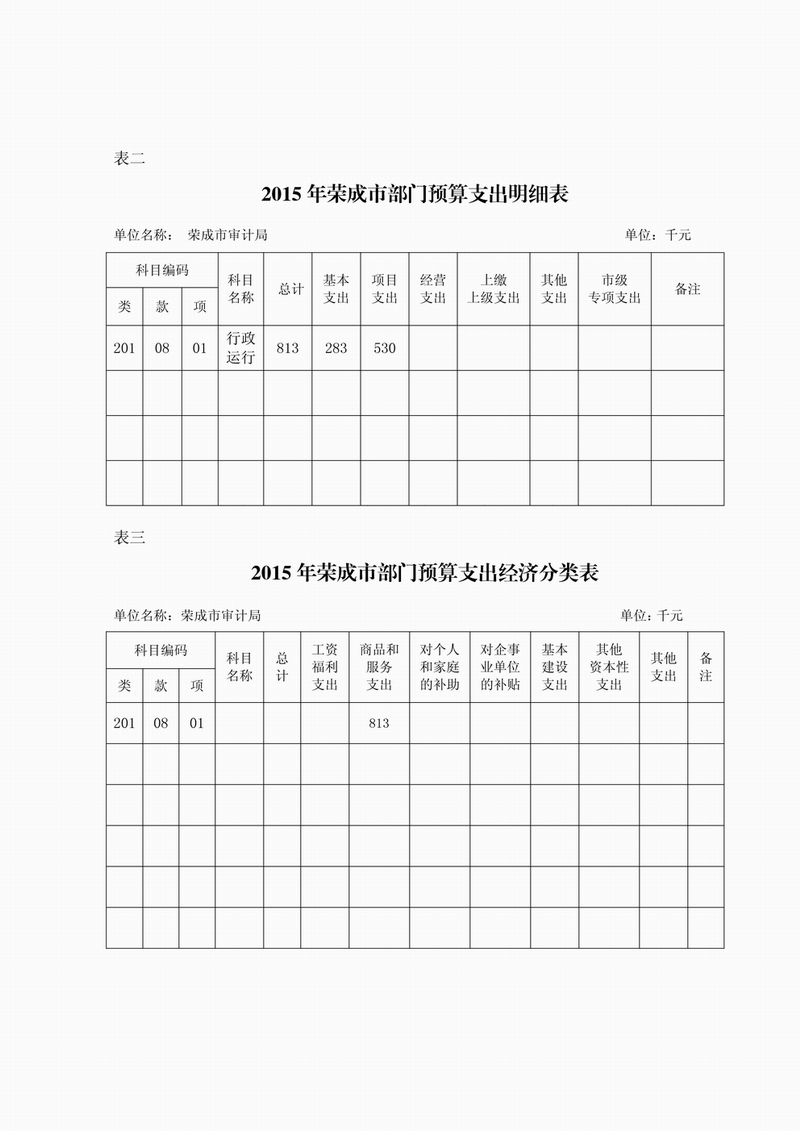

二、2015年荣成市部门预算支出明细表(表二)

三、2015年荣成市部门预算支出经济分类表(表三)

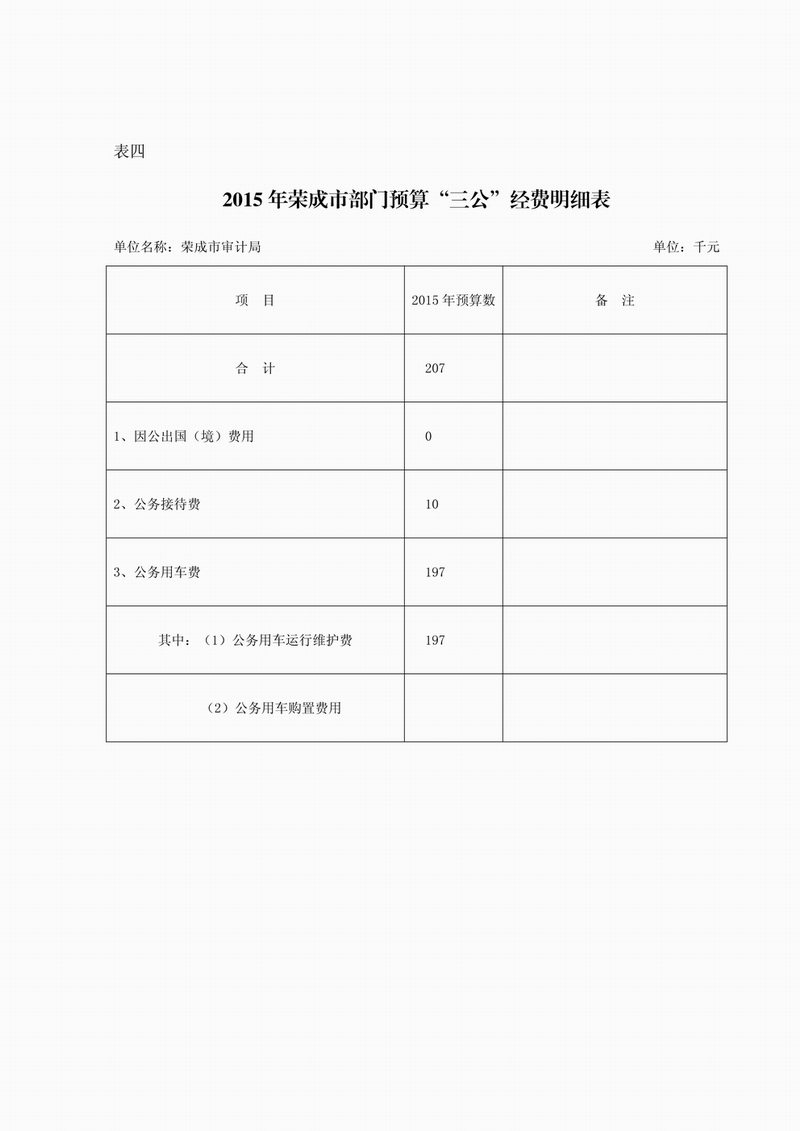

四、2015年荣成市部门预算“三公”经费明细表(表四)

第四部分 名词解释

第一部分 荣成市审计局概况

一、荣成市审计局主要职责

(一)主管全市审计工作。负责对全市财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督;对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

(二)制定审计规范性文件草案并监督执行;制定审计工作发展规划、专业领域审计工作规划和年度审计计划并组织实施;对直接审计、调查和核查的事项依法进行审计评价,做出审计决定或提出审计建议。

(三)向市政府提交年度市级预算执行和其他财政收支情况的审计结果报告;受市政府委托向市人大常委会提交市级预算执行和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果报告;向市政府报告其他事项的审计和专项审计调查情况及结果;依法向社会公布审计结果;向市政府有关部门、各镇政府及经济开发区、石岛管理区通报审计情况和审计结果。

(四)直接审计下列事项,出具审计报告,在法定职权范围内做出审计决定或向有关主管机关提出处理处罚的建议:

1.市级财政预算执行情况和其他财政收支,市直各部门(含直属单位)预算执行情况、决算和其他财政财务收支。

2.各镇政府及经济开发区、石岛管理区预算执行情况、决算和其他财政收支,市财政转移支付资金。

3.使用市级财政资金的事业单位和社会团体的财务收支。

4.市政府投资和以市政府投资为主的建设项目的预算执行情况和决算。

5.市属国有企业和金融机构、市政府规定的市属国有资本占控股或主导地位的企业和金融机构的资产、负债和损益。

6.市政府各部门、各镇政府及经济开发区、石岛管理区管理和其他单位受市政府及其部门委托管理的社会保障基金、社会捐赠资金及其他有关基金、资金的财务收支。

7.国际组织和外国政府援助、贷款项目的财务收支。

8.法律法规和规章规定应由市审计局审计的其他事项。

(五)按规定对党政领导干部实施经济责任审计。

(六)组织实施对财经法律、法规、规章、政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与市级财政收支有关的特定事项进行专项审计调查。

(七)依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或市政府裁决的有关事项;协助配合有关部门查处相关案件。

(八)指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

(九)依法指导和监督市经济开发区、石岛管理区审计业务,并组织其实施特定项目的专项审计或审计调查。

(十)组织审计市政府驻境外非经营性机构的财务收支,依法通过适当方式组织审计市属国有企业和金融机构的境外资产、负债和损益。

(十一)指导和推广信息技术在全市审计领域的应用。

(十二)承办市委、市政府和上级审计机关交办的其他事项。

二、部门预算单位构成

荣成市审计局设5个职能科室和2个事业单位,分别为:办公室(信息科与其合署)、法制科、财政金融审计科、行政事业审计科(农业与环保审计科与其合署)、经贸审计科(外资运用审计科与其合署)和荣成市经济责任审计办公室、荣成市政府投资审计中心。

三、部门人员编制

荣成市审计局总编制人数49人,其中:行政编制20人、事业编制29人;配备局长1名,副局长3名,总审计师1名。

第二部分 2015年部门预算安排情况说明

按照综合预算的原则,荣成市审计局所有收入和支出均纳入部门预算管理。收入包括:一般公共预算收入、基金收入;支出包括:一般公共服务支出、社会保障和就业支出等。荣成市审计局2015年支出总预算492.5万元,其中:“三公”经费预算20.7万元。

第三部分 2015年部门预算表

第四部分 名词解释

1、一般公共预算收入:是以税收为主体的财政收入,用于安排保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面。

2、行政事业性收费收入:指依据法律、行政法规、国务院有关规定、国务院财政部门会同价格主管部门共同发布的规章或者规定,省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

3、政府性基金收入:是依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展。

4、基本支出:指保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

5、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

6、“三公”经费:包括因公出国(境)费、公务接待费、公务用车购置及运行维护费。

7、因公出国(境)费用:指单位按照《山东省因公临时出国经费管理实施办法》和《山东省因公短期出国培训费用管理实施办法》开支的公务出国(境)的培训费、国际旅费、国外城市间交通费、住宿费、伙食费、公杂费和其他费用。

8、公务接待费:指单位按照《荣成市党政机关国内公务接待管理办法》和《荣成市党政机关外宾接待经费管理办法》开支的各类公务接待支出。

9、公务用车购置及运行费:指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。公务用车指用于履行公务的机动车辆,包括一般公务用车和执法执勤用车。

打印本页

打印本页 关闭本页

关闭本页 返回顶部

返回顶部